아머스포츠, 스포츠 시장 불황 속 혼자 날아오르다

글로벌 스포츠 브랜드들이 침체된 사이, 아크테릭스·살로몬을 보유한 ‘아머스포츠(Amer Sports)’가 상장 후 무려 130% 폭등하며 시장의 스포트라이트를 받고 있어요.

일명 ‘이재용 패딩’으로 불리는 아크테릭스의 고급·기능성 이미지가 고프코어 열풍과 맞물리며 브랜드 가치를 폭발적으로 끌어올렸죠.

나이키, 아디다스 등 기존 스포츠 강자들이 올해 주가 하락을 기록한 것과 대조적으로, 아머스포츠의 성장은 ‘프리미엄 집중 전략 성공’의 대표 사례로 꼽힙니다.

실적이 모든 걸 말해준다: 상장 후 +129%, 매출·이익 모두 서프라이즈

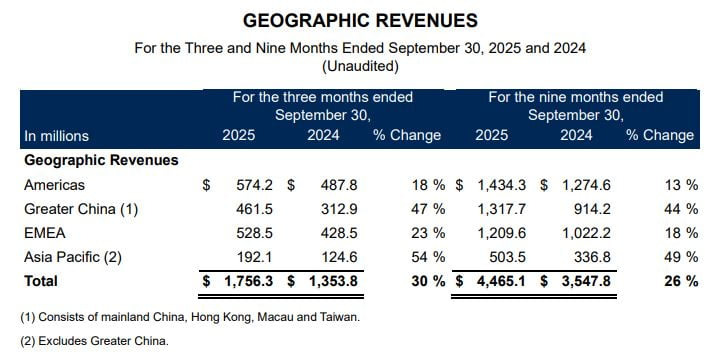

아머스포츠는 최근 발표한 3분기 실적에서 매출 17억5600만달러, 영업이익 2억1600만달러를 기록하며 시장 예상치를 크게 뛰어넘었습니다.

특히 핵심 브랜드 실적이 훌륭했어요.

- 아크테릭스 매출: 전년 대비 +31%

- 살로몬 매출: 전년 대비 +36%

- 연간 매출 성장률 전망: 기존 20~21% → 23~24% 상향

글로벌 경기 둔화에도 이런 성적을 낸 기업은 드물죠.

중국발 고성장: 안타스포츠 인수 이후 ‘날개 달았다’

아머스포츠는 원래 핀란드에서 담배 제조사로 출발한 회사였지만,

2019년 안타스포츠·텐센트가 이끄는 중국계 컨소시엄에 인수된 후 글로벌 전략이 완전히 달라졌습니다.

그 결과, 중국은 아머스포츠의 핵심 성장 동력으로 자리 잡았어요.

- 중화권 매출: 전년 대비 +47%

- 아크테릭스는 중국에서 ‘프리미엄 아웃도어’의 아이콘

- 2021년엔 시진핑이 아크테릭스를 착용해 대중적 관심이 폭발

중국 소비자의 구매력이 올라가면서 자연스럽게 고가 브랜드 성장과 연결된 흐름입니다.

미국·유럽·아시아도 고르게 성장

지역별 매출도 편향되지 않고 고르게 성장하고 있습니다.

- 아메리카: 5억720만달러

- 중화권: 4억6150만달러 (+47%)

- EMEA: +23%

- 아시아태평양: +54%

전 세계적으로 고프코어·러닝 트렌드가 계속 확산되는 만큼 브랜드 포트폴리오가 시장 흐름과 잘 맞아떨어진 셈입니다.

주가 전망은? 월가 21곳 중 19곳이 ‘매수’

블룸버그 컨센서스에 따르면

내년 예상 매출은 75억달러, EPS는 1.15달러로 모두 고성장이 확실시됩니다.

월가 의견도 매우 긍정적이에요.

- 21개 증권사 중 19개가 ‘매수’

- 목표주가 평균 45.23달러 → 현 주가 대비 약 +31% 추가 상승 여력

고성장이 확실한 소비 트렌드 중심 브랜드라는 점이 강점입니다.

하지만 리스크도 있다: 비용 증가 + 높은 밸류에이션

폭발적 확장에는 비용이 뒤따릅니다.

- 올해 판매관리비: 전년 대비 +24.52%

- 내년 투자 계획:

- 아크테릭스 한국 직진출

- 중국 매장 확대

- 미국 살로몬 플래그십 매장 10개 신설

또한 현재 12개월 선행 PER 29배로, 나이키 수준에 근접한 만큼

‘너무 비싼 것 아니냐’는 의견도 일부 존재합니다.

게다가 지분의 66%를 최대주주가 들고 있어 유동성이 낮다는 점도 체크 포인트.

결론: 고프코어·중국 성장·프리미엄 소비가 만든 ‘프리미엄 주식’

아머스포츠는 단순히 아웃도어 브랜드가 아닙니다.

패션 트렌드, 중국 소비 성장, 프리미엄 스포츠 시장 확대라는

세 가지 거대한 흐름 위에 올라탄 기업이에요.

단기 조정은 있을 수 있지만, 중장기 성장 스토리는 여전히 강력해 보입니다.

특히 아크테릭스의 전 세계적 브랜드 파워가 더 커지는 만큼

이 회사의 실적 기대감도 계속될 가능성이 높습니다.

'NEWS' 카테고리의 다른 글

| 📰 여의도 정치권 뒤흔든 김용범 논란…송언석의 직격 메시지 (1) | 2025.11.24 |

|---|---|

| 🪨 글로벌 공급망 새판짜기? 이재명 대통령의 ‘호혜적 핵심광물 동맹’ 제안이 중요한 이유 (0) | 2025.11.24 |

| 🍽️ “중국산 써도 아무도 몰라요”… 15년 만에 터진 배추 무역적자, 그 이유는? (0) | 2025.11.24 |

| 🍳 난각번호 1·2·3·4… 정말 품질이 다를까? ‘좋은 계란’ 진짜 기준 총정리 (0) | 2025.11.24 |

| 🗳️ 대통령 지지율 55.9%… 무엇이 다시 상승세를 만들었을까? (0) | 2025.11.24 |