국민연금을 언제부터 받을 것인지는 노후 재정 설계에서 가장 큰 변수가 된다. 지급 개시연령은 출생연도별로 정해져 있지만, 최근엔 일부러 연금을 늦춰 받는 선택을 하는 사람이 늘고 있다. 바로 연기연금 제도 때문이다. 고령화와 장수 리스크가 확대되면서 연기연금은 단순 옵션이 아니라 노후자산을 극대화하는 하나의 전략으로 자리 잡았다.

이번 글에서는 연기연금이 어떻게 수령액을 늘리는지, 어떤 사람에게 유리한지, 적용 시 주의해야 할 점은 무엇인지까지 핵심만 정리해본다.

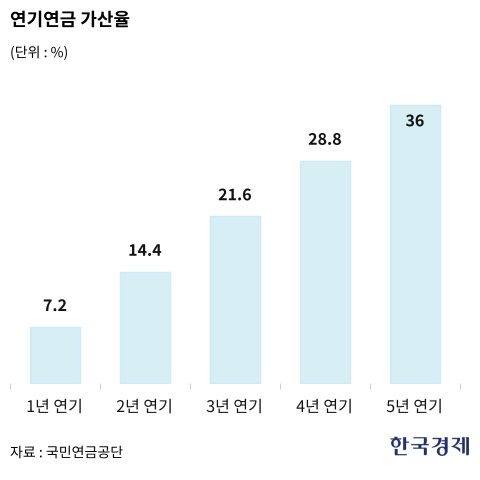

연기하면 월 연금 36% 증가… 5년 늦추면 ‘100만원 → 136만원’

연기연금은 국민연금 지급 개시 시점을 최대 5년까지 늦추는 대신 지급액을 더 많이 받는 제도다.

연 7.2%씩 수령액이 늘어나며, 5년을 연기할 경우 총 36%가 증가한다.

예를 들어

현재 받을 수 있는 월 연금이 100만원이라면

1년 연기 시 107만 2000원

5년 연기 시 136만원

이 된다.

단순 계산으로 5년 연기 후 30년을 수령한다고 가정하면 약 1억 3000만원을 더 받는 효과가 발생한다. 연기 없이 5년 동안 받는 6000만원보다 훨씬 크다.

연금을 오랫동안 받을 자신이 있고, 당장 소득이 있다면 연기 전략은 매우 강력한 재테크가 된다.

어떤 사람이 연기연금을 쓰면 가장 효과적일까

연기연금은 만능 전략은 아니다. 특정 상황에서 특히 빛난다.

- 현재 소득이 안정적으로 유지되는 사람

직장·사업·금융자산 등 현금흐름이 충분하다면 연금을 늦출수록 총액을 늘릴 수 있다. - 건강 상태가 양호해 장수 가능성이 높은 경우

연금을 오래 받는 구조이므로 수명이 길수록 유리하다. - 연금 일부만 연기하고 싶을 때도 가능

50%, 60%, 70%, 80%, 90%, 100% 중 선택해 일부만 연기할 수도 있다.

즉, 절반은 지금 받고 나머지는 연기해 가산을 받을 수 있다.

꼭 챙겨야 할 함정… 고소득이면 연금 감액될 수도

연기연금을 무조건적으로 선택하면 안 되는 이유도 있다.

- 수령 개시 시점에 소득이 A값을 초과할 경우 감액 규정 적용

A값(3년 평균 소득)은 2025년 기준 월 308만 9062원.

이를 넘는 소득이 있으면 초과 금액의 구간별 비율만큼 연금이 감액된다.

감액은 최대 50%까지 가능하다. - 건강보험 피부양자 자격 상실 가능성

공적연금 소득이 늘어 피부양자 요건을 넘을 경우 지역가입자로 전환된다.

이때는 소득뿐 아니라 재산까지 합산해 건보료가 부과되기 때문에

연기연금으로 늘어난 연금액보다 더 많은 건보료를 낼 수도 있다. - 연기 기간 동안은 연금 수급이 중단되므로 현금흐름이 필요한 사람에게는 불리

연기 전 반드시 건보료, 변동 감액 가능성, 건강 상태, 향후 소득 규모를 함께 계산해야 한다.

결론: 연기연금은 ‘선택이 아닌 전략’… 장수 시대 핵심 옵션

연기연금은 단순히 연금을 늦게 받는 것이 아니라

월 수령액을 구조적으로 키워 노후 현금흐름을 강화하는 전략적 선택이다.

특히 국민연금이 기본 노후자산의 핵심 축이라는 점을 고려하면,

“지금 당장 필요하냐, 더 늦게 많이 받을 것인가”

이 질문은 앞으로 더욱 중요해질 수밖에 없다.

연기연금은 장수 리스크 대응, 안정적 현금흐름 확보, 연금 성장 전략이라는 세 가지 장점을 동시에 갖춘 노후 플랜이다. 다만 건보료와 감액 규정이라는 변수도 반드시 고려해야 한다.

'NEWS' 카테고리의 다른 글

| 🏙️ 20억 현금 들고 2만 명 몰렸다…‘반포 래미안 트리니원’이 보여준 한국 부자의 민낯 (0) | 2025.11.11 |

|---|---|

| 📈 반년 만에 1억이 11억? 동전주의 잔혹한 반전, B&W 폭등의 진짜 이유 (0) | 2025.11.11 |

| 삼성·SK 메모리 팹 가동률 급등반도체 소재·부품업계도 본격 증산 들어갔다 (0) | 2025.11.10 |

| 🚗 테슬라가 한국 화성에 엔지니어 찾는 진짜 이유…AI5 칩 국내 생산 신호인가 (0) | 2025.11.10 |

| 🔥 일본에서 확산되는 ‘혐한 장사’…누가 이들을 돈 벌게 만들었나 (0) | 2025.11.10 |